Kako zaštititi novac od inflacije u Srbiji: 6 opcija od najsigurnije do najagresivnije

Pri prosečnoj godišnjoj inflaciji od 4%, million dinara na tekućem računu za deset godina vredi realno oko 675.000 RSD: broj ostaje isti, ali sa tim iznosom možete manje da kupite.

Postoji 6 konkretnih opcija zaštite, od garantovane štednje do hard asseta: svaka sa drugačijim rizikom, prinosom i vremenskim horizontom.

Najveća greška nije loš izbor opcije. Najveća greška je ne izabrati ništa.

Većina ljudi zna da novac na računu gubi vrednost. Ali i dalje ne radi ništa.

Ne zato što su neodgovorni. Već zato što je svaka opcija koja "nešto nosi" praćena pitanjima na koja nemaju odgovore. Koji fond? Koja banka? Šta je ETF? Šta ako izgubim? Šta ako mi zatreba pre roka?

Ovaj tekst ne traži od vas da postanete investitori. Traži samo da razumete koje opcije postoje, šta svaka od njih znači u praksi, i kako da izaberete onu koja odgovara vašoj situaciji.

Zašto je važno delovati: matematika stajanja u mestu

Ne raditi ništa zvuči neutralno. U finansijama, nije.

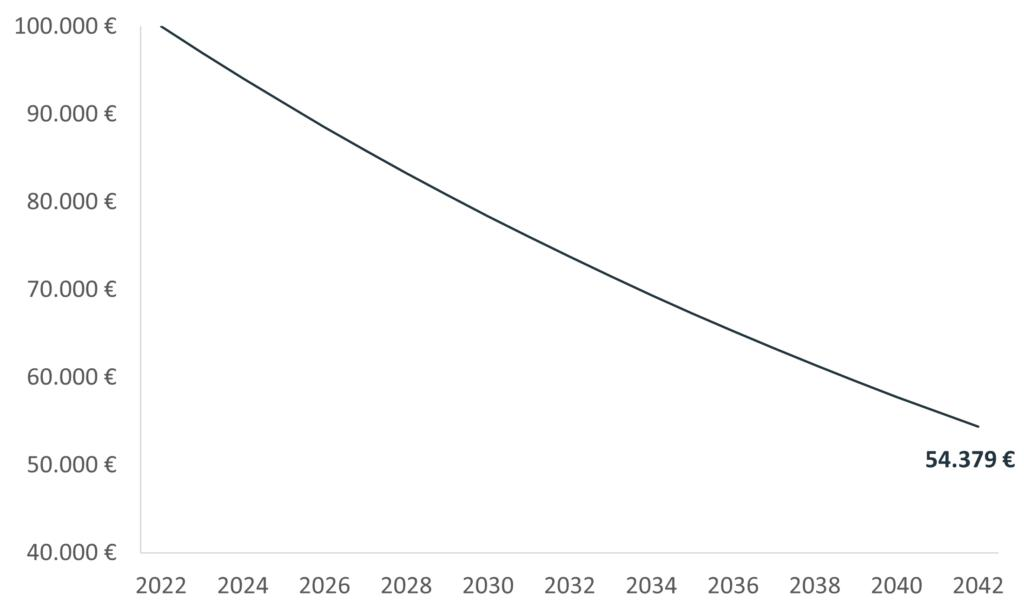

Uzmimo konkretan primer. Imate 10.000 € na tekućem računu. Pri prosečnoj godišnjoj inflaciji od 4%, za deset godina taj novac ima realnu kupovnu moć od oko 6.750 €. Broj na ekranu ostaje isti. Vrednost iza tog broja ne.

To znači da je "stajanje u mestu" u stvari tihi gubitak od oko 32% u deceniji: bez ijednog lošeg ulaganja, bez ijedne pogrešne odluke. Samo od inflacije.

Kako birati pravu opciju za sebe

Pre nego što poredite prinose i rizike, postavite sebi 3 pitanja. Odgovori na njih suzuju listu opcija koje su realno primenjive za vašu situaciju.

Kada vam taj novac može zatrebati? Ako postoji šansa da vam zatreba za godinu dana, opcije sa visokim rizikom i niskom likvidnošću nisu za vas. Ako je horizont 10 ili više godina, kratkoročne oscilacije postaju manje relevantne i možete sebi priuštiti više rizika u zamenu za viši potencijalni prinos.

Koliko pada možete podneti psihološki? Ovo nije teorijsko pitanje. Ako biste prodali sve pri padu od 20%, agresivne opcije će vam naneti više štete nego koristi. Bolje je birati konzervativniju opciju i ostati u njoj, nego ući u agresivnu i izaći u panici na dnu.

Koliko vremena i pažnje možete posvetiti? Oročena štednja funkcioniše na autopilotu. Nekretnine zahtevaju aktivno upravljanje: stanari, održavanje, troškovi. ETF fondovi su negde između. Realno procenite šta odgovara vašem načinu života.

Nema pogrešnog odgovora. Ima samo opcija koje odgovaraju vašoj situaciji i onih koje ne odgovaraju.

Opcija 1: Oročena štednja

Profil: najniži rizik, najniži prinos, visoka likvidnost po isteku perioda.

Oročena štednja je polazna tačka za svakoga ko želi da zaštiti vrednost novca uz minimalan rizik. U martu 2026, dinarska štednja u top bankama nudi EKS između 4,50% i 5,81%, što je pri trenutnoj inflaciji od 2,7% pozitivna realna stopa.

Konkretan primer: 500.000 RSD oročenih na 12 meseci pri kamatnoj stopi od 5,5% donosi oko 27.500 RSD kamate. To nije bogatstvo, ali je realna zaštita vrednosti uz nulti rizik gubitka glavnice.

Najveći strah koji ljudi imaju je: "šta ako mi zatreba novac pre isteka?" Odgovor je jednostavan: oročite samo onaj deo koji sigurno nećete trebati. Ako ipak podignete novac pre isteka, u većini slučajeva gubite samo prinos: novac se vraća u celosti. Srpske banke ne naplaćuju penale na prevremeni raskid oročenja.

Kada ima smisla: za hitni fond, kratkoročne rezerve i novac koji sa sigurnošću nećete trebati pre isteka oročenja.

Kada nema smisla: kao jedina strategija za dugoročno uvećanje imovine. Realni prinos od 1–2% godišnje ne gradi bogatstvo, samo čuva vrednost.

- Garantovan prinos, nema rizika od gubitka glavnice

- Osiguranje depozita do 50.000 EUR (Fond za osiguranje depozita Republike Srbije)

- Jednostavno: otвориš, zaboraviš, naplatilo se

- Prinos jedva prati inflaciju, ne uvećava imovinu

- Prevremeni raskid znači gubitak kamate, glavnica se vraća u celosti

Opcija 2: Investicioni fondovi

Profil: nizak do umeren rizik, potencijalno viši prinos od štednje, pristupačan ulaz.

Investicioni fondovi prikupljaju novac od velikog broja ulagača i investiraju ga u diversifikovani portfolio akcija, obveznica ili kombinacije oba. Vi kupujete udeo u fondu i time automatski postajete izloženi stotinama različitih kompanija i tržišta: bez potrebe da sami birate šta kupujete.

Ključna prednost u odnosu na direktno investiranje: stručni tim fonda donosi investicione odluke umesto vas. Ključni nedostatak: taj tim naplaćuje naknadu za upravljanje, koja direktno smanjuje vaš realni prinos.

U Srbiji postoji više registrovanih investicionih fondova dostupnih domaćim ulagačima, pod nadzorom Komisije za hartije od vrednosti (KHoV). Fondovi se dele po riziku: konzervativni novčani fondovi (prinos blizak štednji, vrlo nizak rizik), mešoviti fondovi (kombinacija obveznica i akcija, umeren rizik) i akcionarski fondovi (viši potencijalni prinos, viša volatilnost).

Minimalni ulog je pristupačan : od oko 5.000 RSD u većini domaćih fondova : što ih čini dostupnim i za one koji tek počinju.

- Profesionalno upravljanje, ne morate sami donositi odluke

- Diversifikacija već pri malom ulogu

- Regulisano i nadzirano od strane KHoV

- Naknade za upravljanje (tipično 1–2% godišnje) smanjuju realni prinos

- Prinos nije garantovan

Opcija 3: ETF indeksni fondovi

Profil: umeren rizik na dugoročnom horizontu, globalna diversifikacija, zahteva brokerski nalog.

ETF (Exchange Traded Fund) je fond koji se trguje na berzi kao akcija. Indeksni ETF ne pokušava da "pobedi tržište" : on ga prati. Na primer, VWCE (Vanguard FTSE All-World) u jednom instrumentu prati skoro 4.000 kompanija iz celog sveta: od Apple-a i Microsoft-a do kompanija iz Japana, Brazila i Južne Koreje.

Umesto da birate pojedinačne akcije, kupujete mali deo celokupne globalne ekonomije. Istorijski gledano, globalno tržište akcija je u proseku raslo između 7% i 10% godišnje na dugoročnom horizontu : znatno iznad prosečne inflacije.

Konkretan primer: 100 EUR mesečno uloženih u globalni indeksni ETF tokom 10 godina, pri prosečnom godišnjem prinosu od 8%, rezultuje u oko 18.000 EUR ukupnog ulaganja i potencijalno oko 4.000–5.000 EUR dodatnog prinosa. Ovo nije garancija, ali je istorijski potkrepljena procena.

Pristup iz Srbije je moguć putem međunarodnih brokerskih platformi kao što je IBKR (Interactive Brokers), koji je dostupan domaćim korisnicima.

- Istorijski najviši dugoročni prinos od svih konzervativnih opcija

- Ekstremna diversifikacija u jednom instrumentu

- Niske naknade (tipično 0,1–0,2% godišnje) u poređenju sa aktivno upravljanim fondovima

- Kratkoročna volatilnost može biti značajna

- Zahteva otvaranje brokerskog naloga i osnovno finansijsko znanje

Opcija 4: Nekretnine

Profil: visok ulaz, niska likvidnost, istorijski prati i premašuje inflaciju.

Nekretnine su najintuitivnija zaštita od inflacije za većinu Srba. Fizička imovina čija vrednost raste zajedno sa cenama, uz mogućnost prihoda od zakupa kao dodatni sloj zaštite.

Podaci to potvrđuju: cene kvadrata u Beogradu i Novom Sadu su u periodu 2017–2024. rasle znatno brže od zvanične inflacije. U pojedinim novosadskim naseljima i beogradskim opštinama, cene su se u tom periodu udvostručile ili više. Uz prosečan prinos od zakupa od 4–6% godišnje u većim gradovima, ukupan prinos na nekretninu može biti konkurentan i naprednijim finansijskim instrumentima.

Ključno ograničenje je ulazni prag: stan u Beogradu danas košta tipično 100.000–200.000 EUR za manji jednosoban, što je nedostupno većini. Uz to, nekretnina je praktično nelikvidan asset : prodaja traje mesecima, a u lošem trenutku na tržištu možete biti primorani na kompromis u ceni.

- Fizička imovina koja istorijski čuva i uvećava vrednost

- Prihod od zakupa kao pasivni mesečni novčani tok

- Psihološki komfor: nešto opipljivo što posedujete

- Visok kapitalni prag za ulaz (tipično 50.000 EUR+)

- Praktično nelikvidan asset: prodaja traje mesecima

- Zahteva aktivno upravljanje: stanari, održavanje, troškovi

Opcija 5: Zlato

Profil: umeren rizik, istorijska uloga čuvara vrednosti, dostupno u više oblika.

Zlato se koristi kao zaštita od inflacije i pada vrednosti valute hiljadama godina. Njegova ponuda je fizički ograničena, ne može se "štampati" kao novac, i istorijski zadržava kupovnu moć na veoma dugim vremenskim horizontima.

Nije magično sredstvo: u periodima visoke inflacije i geopolitičke nesigurnosti, cena zlata obično raste. U periodima stabilnosti i visokih kamatnih stopa, može stagnirati ili padati godinama. Zlato ne generiše prihod : nema kamate, dividende ni zakupa. Njegova vrednost dolazi isključivo od toga što drugi investitori veruju da ima vrednost.

Pristup je moguć kroz fizičko zlato (poluge, novčići : dostupni i kod pojedinih domaćih dilera), ETF fondove koji prate cenu zlata (dostupni putem IBKR), ili akcije rudarskih kompanija. Minimalni ulog je pristupačan: gram zlata se kreće oko 80–90 EUR.

- Hiljadama godina dokazana uloga čuvara vrednosti

- Ne zavisi od nijedne vlade ni centralne banke

- Dobra zaštita u kriznim i geopolitički nestabilnim periodima

- Ne generiše prihod: nema kamate, dividende ni zakupa

- U mirnim ekonomskim periodima može dugo stagnirati

- Čuvanje fizičkog zlata donosi dodatne troškove i rizike

Opcija 6: Bitcoin

Profil: visok rizik, visoka volatilnost, visok potencijalni prinos, digitalni hard asset.

Bitcoin funkcioniše na sličnom principu kao zlato u jednom ključnom aspektu: ukupna količina koja može postojati je matematički ograničena na 21 milion jedinica. Ne postoji centralna institucija koja može odlučiti da "odštampa" više bitcoina.

Za razliku od zlata, Bitcoin je mlad asset sa kraćom istorijom i znatno višom volatilnošću. Godišnje oscilacije od 50% ili više nisu retke ni u jednom ni u drugom smeru. To znači da je Bitcoin psihološki najzahtevnija opcija na ovoj listi : i jedina gde kratkoročni gubitak može biti veći od same inflacije od koje pokušavate da se zaštitite.

Zbog toga Bitcoin nije zamena za stabilne opcije zaštite od inflacije. Za investitore koji razumeju ovu volatilnost, imaju dugoročan horizont i ulažu iznos koji mogu psihološki i finansijski da podnesu, može biti deo diversifikovanog portfolija.

- Matematički ograničena ponuda: ne može se devalvirati štampanjem

- Visoka likvidnost: kupovina i prodaja u bilo kom trenutku

- Ekstremna volatilnost: padovi od 50–80% nisu istorijska retkost

- Kratka istorija u poređenju sa zlatom ili akcijama

- Psihološki najzahtevnija opcija na listi

Poređenje svih opcija na jednom mestu

| Opcija | Rizik | Likvidnost | Minimalni ulaz | Vremenski horizont |

|---|---|---|---|---|

| Oročena štednja | Vrlo nizak | Srednja (po isteku) | Nema minimuma | 3–36 meseci |

| Investicioni fondovi | Nizak do umeren | Visoka | Od ~5.000 RSD | 1–5+ godina |

| ETF indeksni fondovi | Umeren | Visoka | Od ~50 EUR | 5–10+ godina |

| Nekretnine | Nizak na dug rok | Vrlo niska | 50.000 EUR+ | 10+ godina |

| Zlato | Nizak do umeren | Srednja | Od ~80 EUR | 5+ godina |

| Bitcoin | Visok | Visoka | Od ~10 EUR | 5+ godina |

Zaključak

Ne postoji jedna ispravna opcija. Postoji opcija koja odgovara vašem vremenskom horizontu, toleranciji na rizik i trenutnoj finansijskoj situaciji.

Većina ljudi koji ozbiljno razmišljaju o zaštiti vrednosti svog novca kombinuje dve ili tri opcije: oročenu štednju za kratkoročne rezerve i hitni fond, ETF ili investicione fondove za dugoročni rast, i eventualno mali procenat u hard assets : zlato ili Bitcoin : kao dodatni sloj zaštite.

Nije potrebno raditi sve odjednom. Nije potrebno raditi sve savršeno. Potrebno je početi.

Strah od pogrešne odluke je razumljiv. Ali najskuplja odluka je ona koja se nikad ne donese: jer dok razmišljate, inflacija ne čeka.