Šta je inflacija i kako polako uništava vrednost vašeg novca

Milion dinara (oko 8.500 EUR) na tekućem računu za 10 godina ima realnu kupovnu moć od oko 675.000 RSD (oko 5.750 EUR). Bez ijednog pogrešnog poteza.

Inflacija u Srbiji je 2022. i 2023. bila dvocifrena. U 2025. godini zvanično je pala na prosečnih 3,8%, što zvuči kao pobeda. Ali cene iz perioda visoке inflacije nisu se vratile. One su trajno ugrađene u svakodnevni život: u cenu hleba, kirije, struje, kafe.

Inflacija nije ista za sve: ko živi kao podstanar u Beogradu ili Novom Sadu, njegova lična inflacija višestruko premašuje nacionalni prosek.

Imate 1.000.000 dinara na računu. Niste ih trošili, niste špekulisali, niste radili ništa pogrešno. A ipak: svake godine taj milion vredi sve manje.

Ne zato što neko krade vaš novac, već inflacija radi nešto mnogo suptilnije: ne smanjuje broj na računu, smanjuje to koliko taj broj može da kupi.

To je razlika koja izgleda apstraktno dok ne sedite u prodavnici i shvatite da vam isti novac više ne kupuje iste stvari. Ili dok ne uporedite kiriju koju ste plaćali pre pet godina sa onom koju plaćate danas.

Ovaj tekst objašnjava šta inflacija zapravo jeste, kako se meri, šta konkretno radi sa vašim novcem i šta možete da uradite u vezi s tim.

Šta je inflacija: jednostavno objašnjenje

Inflacija je opšti rast cena dobara i usluga tokom vremena. Kada cene rastu, svaka jedinica novca (dinar, euro, dolar) kupuje manje nego pre.

Najjednostavniji primer: kilogram hleba koji je pre deset godina koštao 60 dinara, danas košta 120 dinara. Vaš novac nije nestao, ali njegova kupovna moć je prepolovljena.

Ekonomisti mere inflaciju kroz Indeks potrošačkih cena (IPC ili CPI). To je prosek promena cena korpe proizvoda i usluga koje prosečno domaćinstvo kupuje svakodnevno: hrana, gorivo, stanarina, zdravstvo, obrazovanje. Kada se IPC poveća, ekonomisti kažu da imamo inflaciju. Kada se smanji, govorimo o deflaciji.

Šta uzrokuje inflaciju

Postoje dva osnovna mehanizma koja je važno razumeti, jer imaju različite uzroke i različite posledice.

Inflacija cena nastaje kada potražnja za nečim raste brže od ponude, ili kada troškovi proizvodnje rastu. Primer iz srpske svakodnevice: cene hrane 2022. su skočile jer su troškovi energije, đubriva i transporta porasli nakon energetske krize u Evropi. Ponuda žita i suncokreta nije nestala, ali je postalo skuplje proizvesti je i doneti do polica. U 2025. godini kafa, čaj i kakao su bili skuplji za 23,6%, a električna energija za domaćinstvo za 9,6% u odnosu na prethodnu godinu: isti mehanizam, drugačiji proizvodi. Ovaj tip inflacije je često privreman, tržišta se vremenom uravnoteže, ali cene koje su jednom porasle retko se vraćaju.

Monetarna inflacija nastaje kada centralne banke povećavaju količinu novca u opticaju. Više novca prati istu količinu robe i prirodno, cene rastu. Ovo je strukturalna, dugoročna pojava koja se ne rešava sama od sebe. Primer: u periodu 2020–2021, centralne banke širom sveta su ubrizgale ogromne količine novca u ekonomije da bi amortizovale posledice pandemije. Jedan od rezultata bila je inflaciona talasna iz 2022–2023. Prosečna godišnja inflacija u Srbiji tokom 2025. godine iznosila je 3,8%, što je pad u odnosu na dvocifrene vrednosti iz 2022. Ali niža stopa inflacije ne znači da su cene pale: one samo ne rastu više brzo kao što su ranije rasle.

Rast cena po kategorijama, Srbija 2025. (međugodišnje, %)

Izvor: Republički zavod za statistiku Srbije (RZS), januar 2026.

Kako se meri inflacija u Srbiji

U Srbiji inflaciju meri Republički zavod za statistiku (RZS). Svaki mesec RZS anketira prodavnice, benzinske stanice, apoteke i zakupodavce, prikupljajući hiljade cena za fiksnu korpu dobara i usluga. Iz tog uzorka izvodi se jedinstven broj koji vidite u vestima.

Ta tri broja koja mesečno izlaze imaju konkretno značenje:

- Mesečna stopa inflacije: promena cena u tekućem mesecu u odnosu na prethodni mesec; govori vam koliko su cene porasle "ovog meseca"

- Godišnja stopa inflacije: promena cena u odnosu na isti mesec prethodne godine; najčešće citiran broj u medijima

- Stopa od početka godine: kumulativna promena od januara; govori koliko su cene ukupno porasle tokom kalendarske godine

Važno je razumeti šta ta zvanična cifra ne govori. RZS meri "prosečno domaćinstvo", a prosek uvek skriva priče koje se razlikuju od domaćinstva do domaćinstva. Porodica od četvoro u Novom Sadu koja plaća kiriju ima strukturu troškova koja se fundamentalno razlikuje od penzionera u manjoj sredini koji živi u svom stanu i nema kredit. Ista inflacija, potpuno drugačiji uticaj. Vaša lična inflacija može biti znatno viša od onoga što čitate u vestima, i to nije greška merenja, to je priroda proseka.

Kolika je inflacija u Srbiji bila u 2025. godini

Srbija je, poput većine zemalja, prošla kroz period izražene inflacije u 2022. i 2023. godini, uzrokovan globalnim poremećajima u lancima snabdevanja i energetskom krizom. Od tada se situacija poboljšava, ali nije bez izuzetaka.

Godišnje stope inflacije u Srbiji po mesecima za 2025. godinu (izvor: IPC):

| Mesec | Godišnja stopa inflacije |

|---|---|

| Januar | 4,6% |

| Februar | 4,5% |

| Mart | 4,4% |

| April | 4,0% |

| Maj | 3,8% |

| Jun | n/a* |

| Jul | 4,9% |

| Avgust | 4,7% |

| Septembar | 2,9% |

| Oktobar | 2,8% |

| Novembar | n/a* |

| Decembar | 2,7% |

*Podaci za Jun i Novembar nisu bili dostupni u trenutku objavljivanja.

Trend pada na kraju godine je pozitivan, ali tabela otkriva i jednu anomaliju vrednu pažnje. Jul i Avgust beleže skok na 4,9% i 4,7%, dok su Maj i Septembar znatno niži. Ovaj uzorak nije slučajan: letnji meseci u Srbiji tradicionalno donose veće pritiske na cene usluga (turizam, ugostiteljstvo, sezonska radna snaga), što privremeno podiže agregatnu stopu. Nije signal za uzbunu, ali pokazuje da ni "smirivanje inflacije" nije pravolinijski proces.

Ono što nije promenljivo: kumulativni efekat višegodišnje inflacije ostaje prisutan. Cene iz 2022–2023. nisu se vratile na prethodne nivoe. One su tu, trajno.

Kako inflacija deluje na novac koji stoji na računu

Ovo je deo koji većina ljudi razume tek kada je šteta već učinjena.

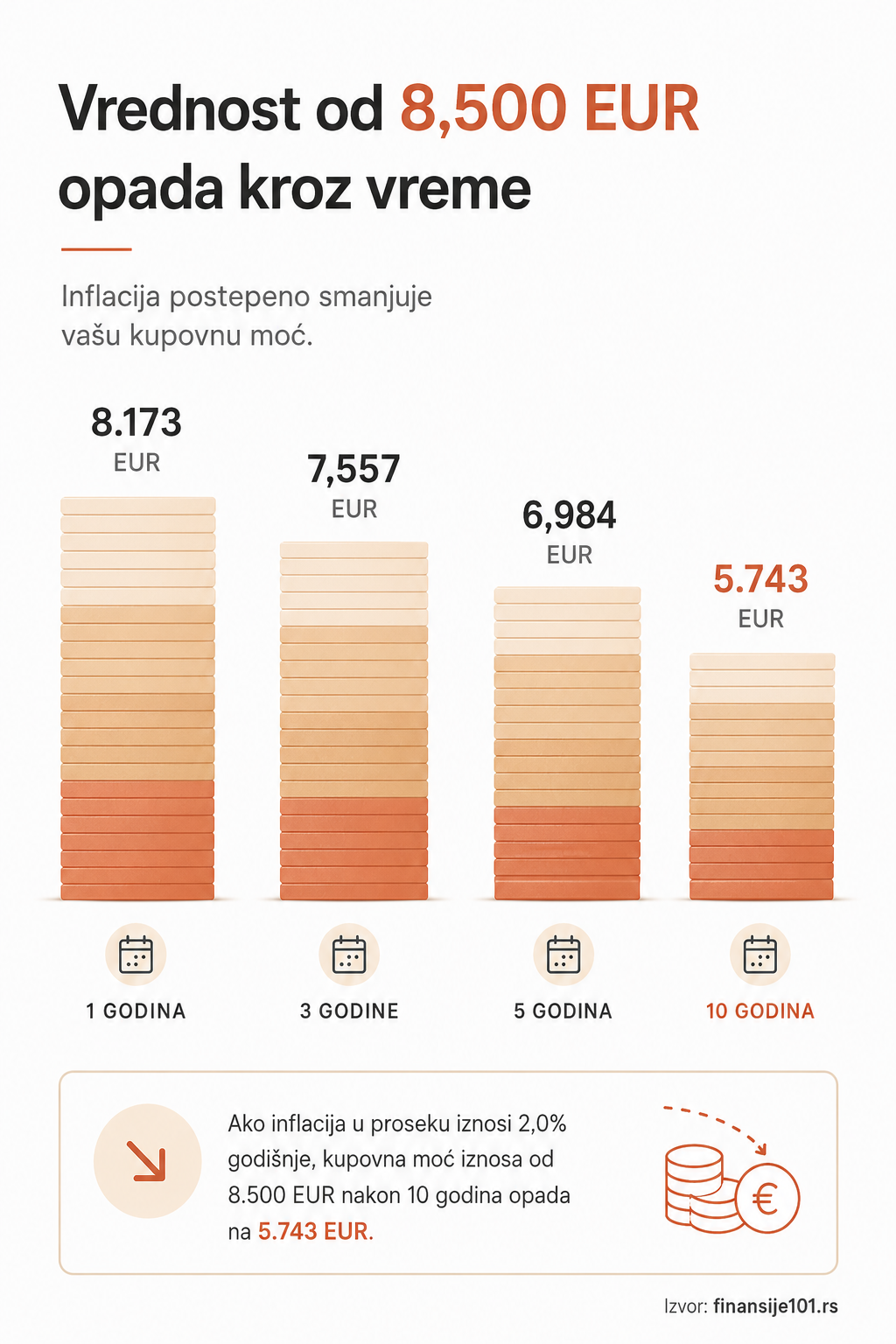

Zamislite konkretnu situaciju: roditelji su vam ostavili 8.500 evra. Stavili ste ih na tekući račun. Nema kamate. Novac čeka dok ne odlučite šta ćete s njim. Godinama prolaze. Broj na računu je isti.

Ali nešto se desilo. Samo ne tamo gde ste gledali.

Pri prosečnoj godišnjoj inflaciji od 4%, kupovna moć tih 8.500 evra izgleda ovako:

| Nakon | Realna vrednost (u dinarima od danas) |

|---|---|

| 1 godine | ~8.173 EUR |

| 3 godine | ~7.557 EUR |

| 5 godina | ~6.984 EUR |

| 10 godina | ~5.743 EUR |

Za deset godina mirnog čekanja izgubili ste skoro 2.800 evra kupovne moći. Ne sa računa. Iz stvarnog sveta: godišnja pretplata na privatno zdravstveno osiguranje, školarina za jedno dete tokom cele školske godine, ili nekoliko meseci stanarine.

A prosečna godišnja inflacija evrozone u periodu 2015–2024. nije bila blaga. Pri stopi od 5,3%, isti iznos za deset godina ima kupovnu moć od oko 5.065 evra. Gubitak od više od 3.400 evra bez ijednog pogrešnog poteza.

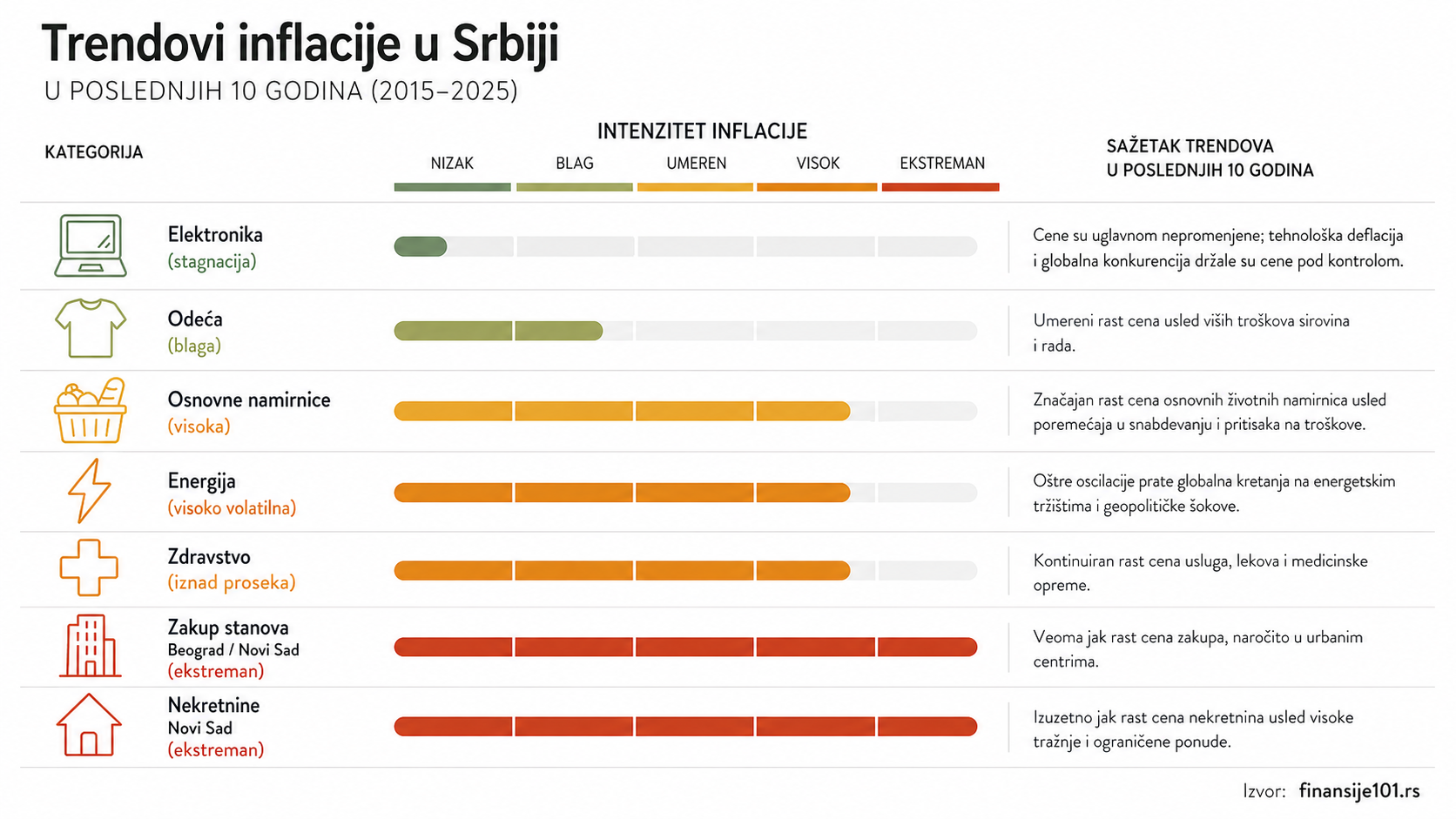

Inflacija nije ista za sve kategorije

| Kategorija | Trend cena (poslednjih 10 god.) | Napomena |

|---|---|---|

| Televizori, elektronika | Stagnacija ili pad | Tehnološki napredak snižava cenu po funkciji |

| Odeća i obuća (masovni segment) | Blaga inflacija | Globalni lanci snabdevanja drže cene stabilnim |

| Hrana (osnovna) | Visoka inflacija | Posebno izražena 2022–2023. |

| Energija (struja, gas, gorivo) | Visoka i volatilna inflacija | Osetljivo na geopolitiku i regulativu |

| Zdravstvene usluge | Kontinuiran rast iznad proseka | Privatne usluge posebno |

| Stanovanje: zakup (Beograd, Novi Sad) | Ekstremna inflacija | Zakupi u Novom Sadu udvostručeni u periodu 2020–2024. |

| Nekretnine: kupovina (Novi Sad) | Ekstremna inflacija | Cene kvadrata porasle za 80–120% u poslednjih 7 godina |

Ključna poenta: ako živite u zakupu u Novom Sadu ili Beogradu, vaša lična inflacija višestruko premašuje nacionalni prosek.

Šta inflacija radi sa novcem u banci

Oročena štednja je bolji scenario od tekućeg računa, ali nije automatski rešenje. Ključna razlika je između nominalne i realne kamatne stope.

Nominalna kamatna stopa je ono što banka obećava: na primer 3,5% godišnje.

Realna kamatna stopa je nominalna minus inflacija.

Ako banka nudi 3,5% a inflacija je 4,7%, vaša realna kamatna stopa je negativna (–1,2%). Vaš novac formalno raste, ali realno gubi vrednost.

Konkretan primer iz srpskog tržišta: tokom 2022. i 2023, kada je inflacija bila u rasponu 10–15%, dinarska oročena štednja nudila je 2–4% godišnje. Svako ko je u tom periodu oročavao dinare u banci gubio je realno između 7 i 12% vrednosti godišnje, uz privid da štedi.

Od 2024. godine, sa smirivanjem inflacije i relativno visokim kamatnim stopama, dinarska štednja ponovo nudi pozitivnu realnu stopu. Ali ta margina je tanka. Kada banka oglašava 5,5% a inflacija stoji na 3%, realna zarada je 2,5%, pre poreza i pre eventualnog rasta cena u kategorijama koje vas konkretno pogađaju.

Štednja u banci nije loša odluka. Ali ona nije ni zaštita od inflacije po defaultu, to je tek polazna tačka.

Koliko zaista zaradiš na štednji?

Unesi iznos i period i vidi koje banke nude najbolju kamatnu stopu, šta zapravo zaradiš i koliko od toga "pojede" inflacija.

Uporedi banke i izračunaj prinosInflacija i globalna ekonomija: zašto nas dolar i Fed tiču

Mnogi čitaoci se pitaju zašto srpski ekonomski stručnjaci prate inflaciju u SAD. Odgovor nije akademski, on direktno utiče na vaš džep.

Srbija je mala, uvozno zavisna ekonomija. Veliki deo robe koja završi na srpskim policama (od elektronike do goriva i hrane) dolazi kroz lance snabdevanja denominovane u dolarima ili evrima. Kada Federalne rezerve, američka centralna banka, podižu kamatne stope da bi obuzdali inflaciju, to ojačava dolar. Jači dolar znači skuplje uvozne inpute za srpske uvoznike i skuplje repromaterijale za srpske proizvođače, što se, uz određeno kašnjenje, preliva u rast cena u domaćim prodavnicama.

Konkretan primer: agresivno podizanje kamatnih stopa Feda 2022–2023. doprinelo je globalnom jačanju dolara, što je povećalo troškove uvoza za Srbiju i posredno pojačalo domaće inflacijske pritiske. Inflacija od 15,1% u Srbiji 2022. nije nastala samo iz domaćih uzroka.

SAD su, kratko rečeno, najglasnija karika u globalnom inflacijskom lancu. Šta se dešava tamo, stiže ovde, samo sa zakašnjenjem od nekoliko meseci.

Kako se zaštititi od inflacije

Inflacija je neizbežna u savremenom monetarnom sistemu. Ne možete je zaustaviti. Možete se, međutim, zaštititi od njenih posledica.

Postoji pet osnovnih pristupa, od konzervativnog ka agresivnijem: oročena štednja u bankama, investicioni fondovi, globalni ETF indeksni fondovi, nekretnine i hard assets poput zlata i Bitcoina. Svaka opcija ima različit profil rizika, prinosa i vremenskog horizonta.

Detaljan pregled svih pet opcija sa konkretnim prinosima, minimalnim ulozima i primerima možete pronaći u:

Česta pitanja o inflaciji

Da li je inflacija uvek loša stvar?

Umerena inflacija od oko 2% godišnje smatra se zdravom za ekonomiju jer podstiče potrošnju i investiranje, niko ne želi da drži novac ako zna da će biti manje vredan sutra. Problem nastaje kada inflacija postane visoka ili nepredvidiva: tada erodira realne prihode, narušava finansijsko planiranje i pogađa najsiromašnije slojeve društva nesrazmerno više jer oni veći deo prihoda troše na osnovne namirnice. U Srbiji smo to videli jasno 2022–2023: plate su rasle, ali sporije od cena, što znači da je prosečan građanin realno osiromašio uprkos nominalnom rastu primanja.

Zašto moja lična inflacija izgleda viša od zvanične?

Zato što zvanična inflacija meri prosek za "tipično" domaćinstvo. Ako živite u velikom gradu i plaćate kiriju, troškovi stanarine imaju daleko veći udeo u vašim rashodima nego što prosečna korpa pretpostavlja. Ako imate decu, hrana i obrazovanje su veći rashodi. Ako se često lečite privatno, zdravstvene usluge vas pogađaju više. Vaša lična inflacija može biti znatno, ponekad i dvostruko, viša od nacionalnog proseka. To nije greška statistike, to je njena granica: jedan broj ne može opisati milione različitih finansijskih realnosti.

Da li deflacija rešava problem?

Ne nužno, i ovo nije teorijska napomena. Zamislite da znate da će stan koji gledate da kupite za šest meseci biti jeftiniji. Da li biste kupili danas? Verovatno ne. Isti princip važi za preduzetnika koji razmišlja da li da investira u opremu: ako cene padaju, čeka. Ovo masovno odlaganje odluka usporava ekonomiju, smanjuje prihode firmi, što vodi otpuštanjima, što dalje smanjuje potrošnju. Upravo ta spirala bila je u osnovi Velike depresije tridesetih godina prošlog veka u SAD, i razlog zbog kojeg ekonomisti i centralne banke tretiraju deflaciju kao ozbiljan rizik, a ne kao rešenje.

Da li su nekretnine sigurna zaštita od inflacije?

Istorijski, nekretnine su uglavnom pratile ili premašivale inflaciju u Srbiji, posebno u Beogradu i Novom Sadu. Ali to nije zagarantovano u svim tržišnim uslovima i lokacijama. Nekretnina je nelikvidan asset koji zahteva značajan početni kapital i pažljivu analizu pre kupovine. Nije rešenje za svakoga, a kupovina nekretnine samo zbog straha od inflacije, bez analize lokacije, cene i sopstvene finansijske situacije, može doneti veće probleme od inflacije same.

Zaključak

Inflacija nije apstraktan ekonomski pojam koji se tiče samo finansijskih analitičara i centralnih bankara. Tiče se svakog dinara koji ste zaradili, svakog dinara koji čuvate i svakog dinara koji planirate da potrošite u budućnosti.

Razumevanje inflacije nije dovoljno, važno je znati i šta se može uraditi. Svako domaćinstvo ima različite okolnosti, ali jedno je zajedničko: vreme je ključni faktor. Što pre počnete da upravljate kupovnom moći svog novca, to imate više opcija i manji pritisak.

Milion dinara koji danas stoji na tekućem računu za deset godina neće biti milion dinara. Hoće li biti 675.000 ili 820.000 zavisi od toga šta ćete uraditi i kada. Kalkulator ispod pokazuje vaš konkretan scenario za bilo koji iznos i vremenski horizont.

Koliko gubi vrednost vaš novac?

Unesite iznos, period i stopu inflacije i za nekoliko sekundi vidite realnu kupovnu moć vašeg novca u budućnosti.

Izračunaj koliko novac gubi vrednostOvaj tekst je edukativnog karaktera i ne predstavlja finansijski savet.