Dobrovoljna penzijska štednja u Srbiji: šta je treći stub i da li ima smisla

Prosečna penzija u Srbiji iznosi oko 440 EUR mesečno. Za nekoga ko danas zarađuje prosečnu platu, to je pad prihoda od skoro 50%.

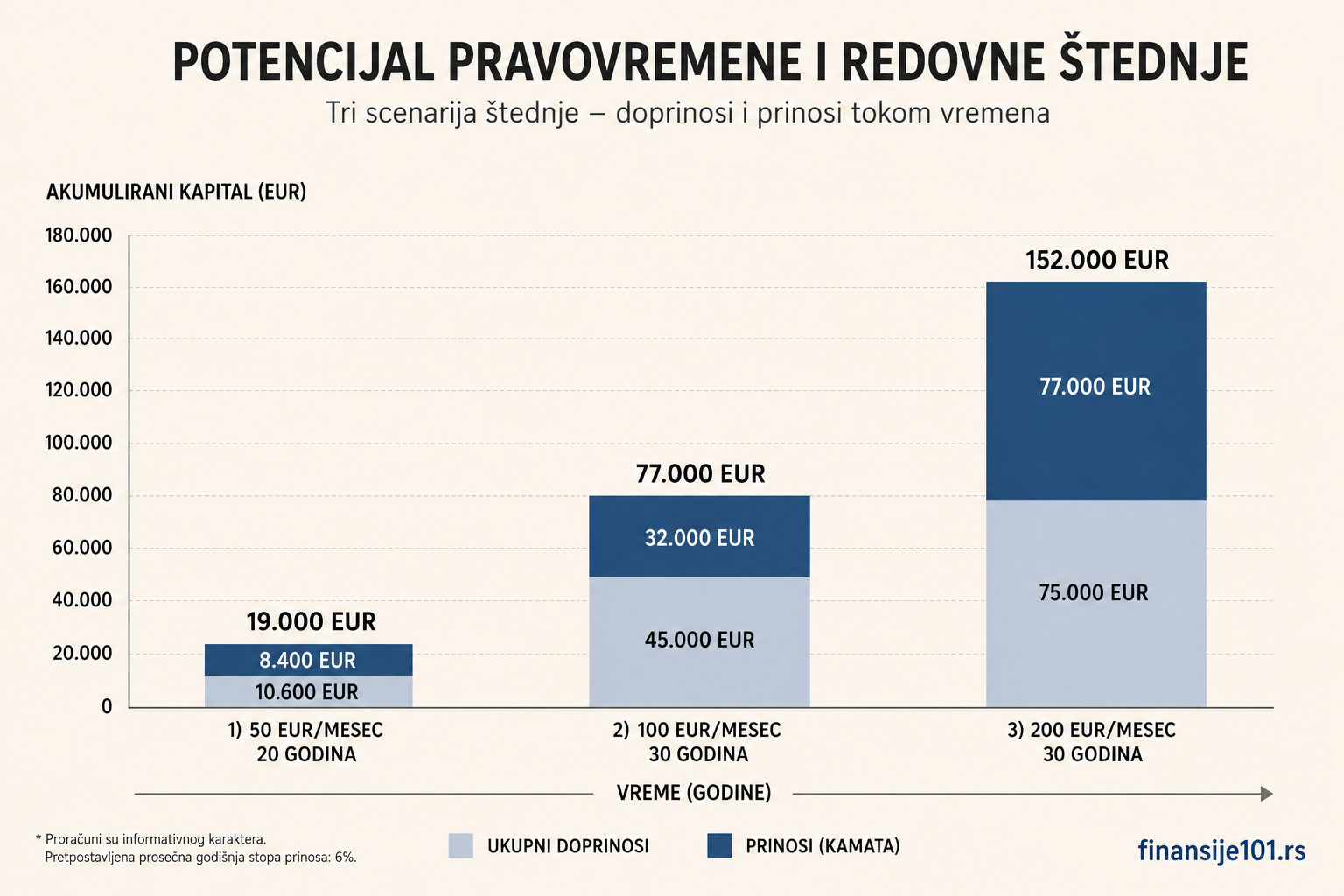

100 EUR mesečno uloženih u dobrovoljni penzijski fond kroz 30 godina (prinos 4–5%) daje oko 70.000–85.000 EUR akumuliranog kapitala.

Uplate su oslobođene poreza na dohodak do zakonskog limita: na 1.200 EUR godišnjih uplata, ušteda na porezu iznosi oko 15.000 RSD godišnje.

Prosečna penzija u Srbiji iznosi oko 440 EUR mesečno. Ako danas zarađujete 900 EUR, odlazak u penziju znači skoro prepolovljavanje prihoda. Ni uz najoptimističnije projekcije, državni sistem to ne može sam da reši.

Treći stub nije rešenje za sve. Ali za određen tip osobe, to je najjednostavniji alat koji postoji za izgradnju finansijskog jastuka do penzije.

Kako funkcioniše penzioni sistem u Srbiji

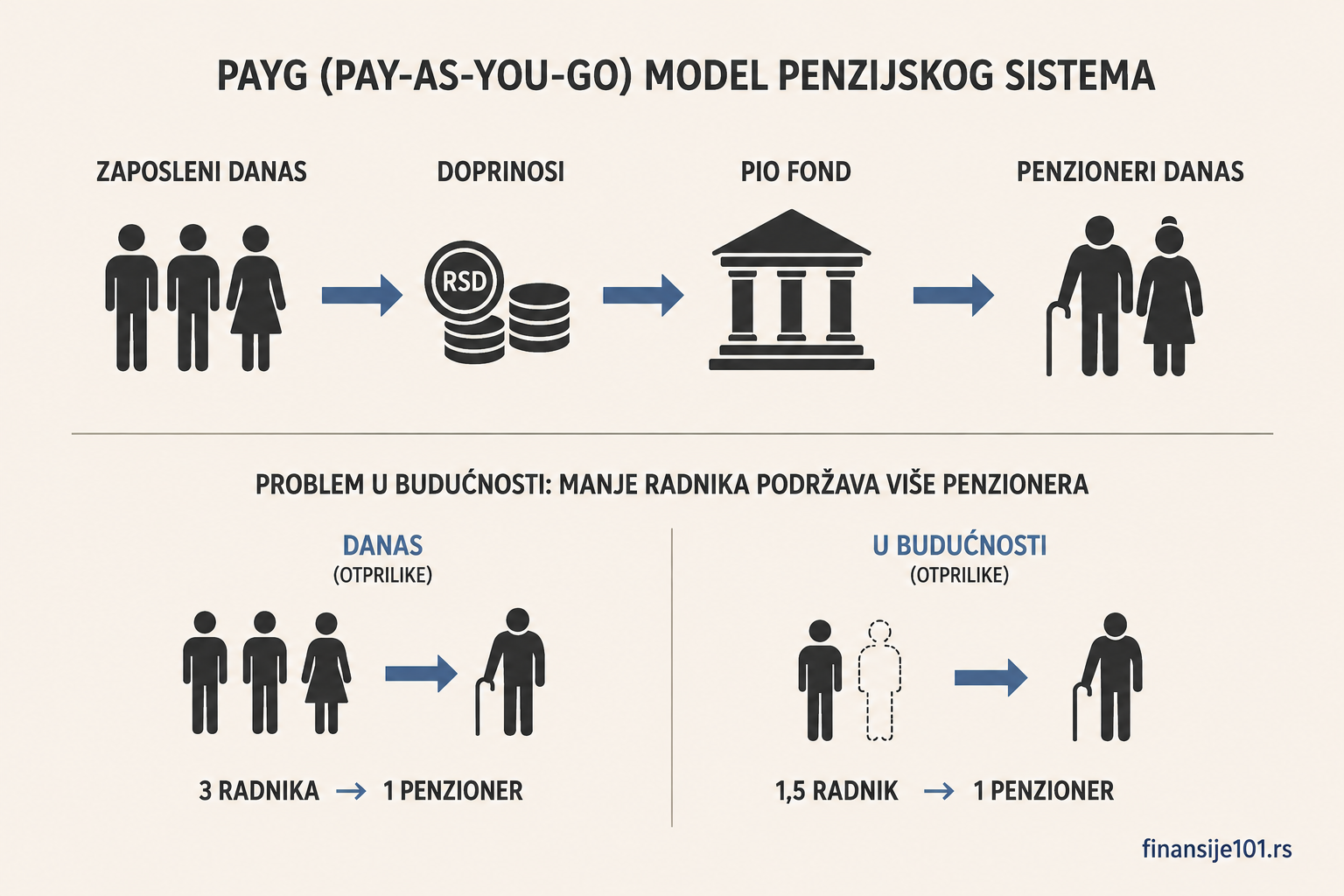

Penzijski sistem u Srbiji zasniva se na PAYG modelu (pay-as-you-go): trenutno zaposleni uplaćuju doprinose iz kojih se isplaćuju penzije trenutnim penzionerima.

Vaša buduća penzija ne zavisi samo od vas. Zavisi i od toga koliko zaposlenih će biti u Srbiji kada odete u penziju i od visine budućih zarada. Uz demografski trend starenja i smanjivanja broja zaposlenih u odnosu na penzionere, ovo je strukturalni problem koji nema jednostavno rešenje.

Gde nastaje problem

Sistem funkcioniše, ali visina penzija je ograničena. Prosečna stopa zamene u Srbiji (odnos penzije i prethodne plate) iznosi 54–58%, što je ispod EU proseka od 60–70%.

Za nekoga ko je zarađivao ispod proseka ili ko ima kraći radni staž, stopa zamene je znatno niža. Osloniti se isključivo na državnu penziju nije siguran plan za očuvanje životnog standarda.

Šta je treći stub

Treći stub je dobrovoljna penzijska štednja: sistem u kome vi sami mesečno izdvajate novac koji se ulaže kroz registrovane privatne fondove i akumulira do penzije.

Za razliku od državnog sistema (prvi stub) i obaveznog privatnog osiguranja (drugi stub, koji u Srbiji nije razvijen kao u nekim drugim zemljama), treći stub:

- nije obavezan

- daje uvid u stanje vašeg računa u svakom trenutku

- nosi prinos kroz investiranje

- omogućava izbor fonda i nivoa rizika

Cilj je dodatni izvor prihoda u penziji koji ne zavisi od demografije ni budućih generacija.

Kako funkcioniše u praksi

Proces je jednostavan:

- Odaberete registrovani dobrovoljni penzijski fond (u Srbiji ih ima nekoliko, svi pod nadzorom Narodne banke Srbije)

- Određujete mesečni iznos uplate (nema zakonskog minimuma)

- Fond ulaže novac u skladu sa svojom investicionom strategijom

- Vrednost vašeg računa raste kroz vreme

- Pri penzionisanju počinjete sa povlačenjem sredstava

Poreska olakšica: uplate su oslobođene poreza na dohodak do iznosa od oko 672.000 RSD godišnje. Za nekoga ko uplaćuje 100 EUR mesečno (oko 140.000 RSD godišnje), ušteda na porezu iznosi oko 15.000 RSD godišnje. Nije dramatična cifra, ali je direktna i automatska.

Ko razmišlja o trećem stubu

Treći stub je logičan izbor za nekoga ko:

- želi disciplinovanu štednju bez potrebe da prati tržišta

- ne oseća se komforno sa volatilnošću ETF-a

- zna da državna penzija neće biti dovoljna, ali ne želi da otvara brokerski nalog

- želi da iskoristi poresku olakšicu kao automatski bonus na uplate

Ovo su legitimni razlozi. Treći stub nije za sve: ali za određen profil osobe, to je pravi alat.

Prednosti trećeg stuba

Poreska olakšica: direktna ušteda na porezu na dohodak svake godine, bez dodatnih koraka.

Disciplina: automatska mesečna uplata eliminiše procrastinaciju. Novac odlazi pre nego što ga potrošite.

Regulisanost: fondovi su pod nadzorom Narodne banke Srbije, sa propisanim standardima zaštite i obaveznim izveštavanjem.

Jednostavnost: nema brokerskog naloga, deviznih transfera ni praćenja tržišta.

Ograničenja i mane

Niži prinos: u poređenju sa globalnim ETF-ovima, prinosi dobrovoljnih penzijskih fondova su tipično skromniji. Fondovi ulažu konzervativnije: više obveznica, manje akcija.

Naknade: fondovi imaju troškove upravljanja koji direktno smanjuju neto prinos. Uvek proverite iznos naknade pre nego što izaberete fond.

Manja fleksibilnost: novac je namenjen penziji. Prevremeno povlačenje moguće je, ali nosi poreske posledice.

Koliko možete očekivati

Tri scenarija uz prosečan prinos fonda od 4–5% godišnje:

| Mesečna uplata | Period | Akumulirani kapital |

|---|---|---|

| 50 EUR | 20 godina | oko 18.000–20.000 EUR |

| 100 EUR | 30 godina | oko 70.000–85.000 EUR |

| 200 EUR | 30 godina | oko 140.000–165.000 EUR |

Ovo nisu penzije: to su finansijski jastuci koji dopunjuju državnu penziju.

Važna napomena: ove cifre su nominalne. Za 30 godina, 70.000 EUR neće imati istu kupovnu moć kao danas. Realni prinos (posle inflacije) je relevantna brojka, a ona je tipično 1–2 procentna poena niža od nominalnog.

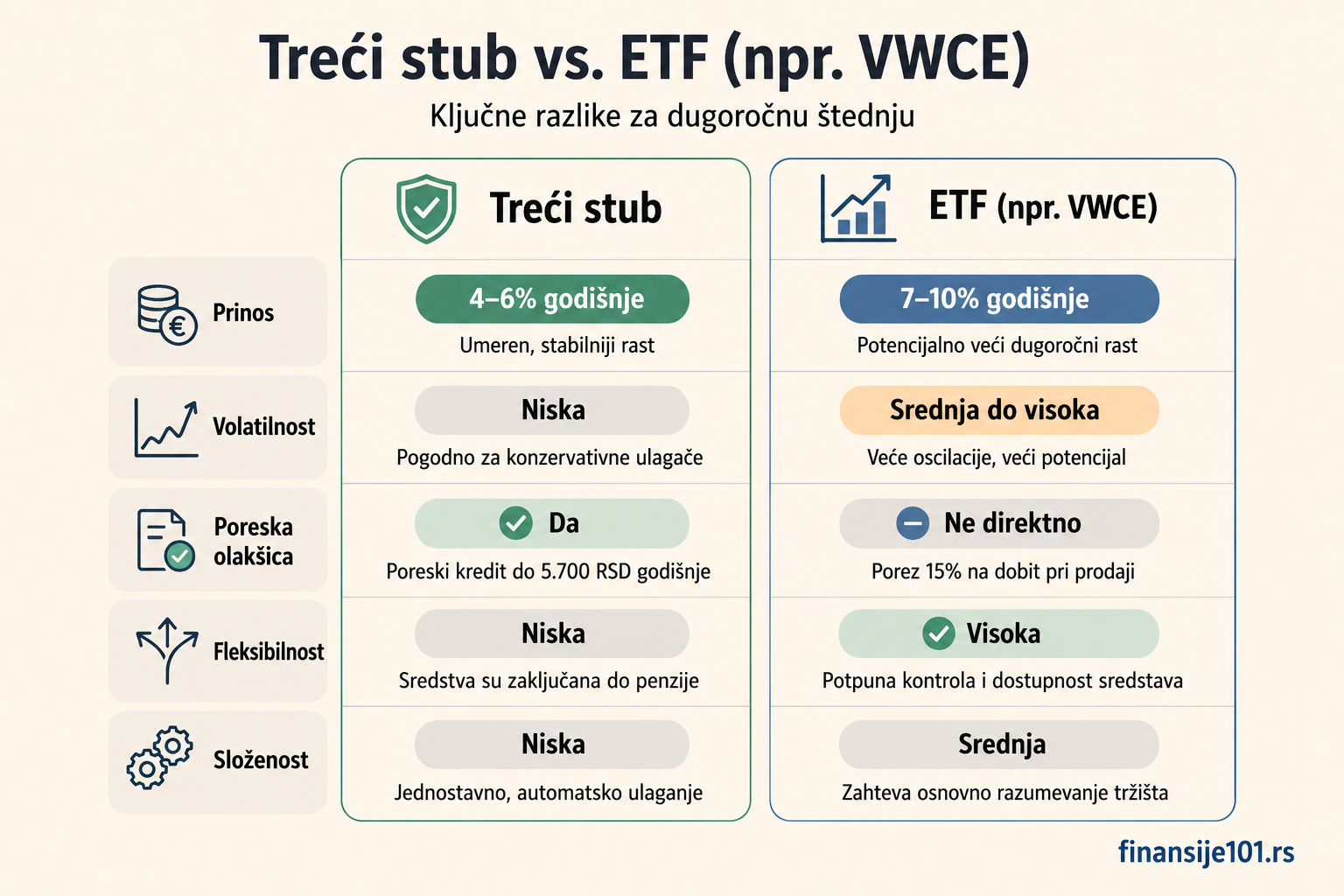

Treći stub vs. ETF: ključna razlika

| Treći stub | ETF (npr. VWCE) | |

|---|---|---|

| Prinos (godišnje, nominalno) | 4–6% | 7–10% istorijski |

| Volatilnost | Niska | Srednja do visoka |

| Poreska olakšica | Da (na uplate) | Ne direktno |

| Fleksibilnost | Niska (vezano za penziju) | Visoka |

| Složenost | Niska | Srednja |

U praksi: treći stub je stabilniji i jednostavniji, ETF je potencijalno efikasniji na dugom roku. Mnogi koji ozbiljno planiraju penziju kombinuju oba.

Da li ima smisla za vas

Treći stub ima smisla ako:

- Citate disciplinu i automatizam više od potencijalnog prinosa

- Nemate brokerski nalog i ne planirate da ga otvarate

- Imate stabilan mesečni prihod i možete da odvajate fiksni iznos

- Hoćete da iskoristite poresku olakšicu bez komplikacija

Ima manje smisla ako:

- Ste u stanju da sami investirate kroz ETF-ove i imate disciplinu da to radite redovno

- Planirate na 30+ godina, gde razlika u prinosu između ETF-a i penzijskog fonda postaje značajna

- Tražite fleksibilnost u pristupu novcu pre penzije

Za mnoge ljude, najrealniji odgovor je kombinacija: treći stub za disciplinu i poresku olakšicu, ETF za veći dugoročni prinos.

Zaključak

Prosečna državna penzija od 440 EUR mesečno nije dovoljna za većinu zaposlenih koji žele da zadrže životni standard iz radnog veka. Treći stub ne rešava taj problem u celosti: ali je jedan od retkih alata koji kombinuje jednostavnost, regulisanost i poresku prednost u jednom paketu.

Ako niste sigurni odakle da počnete, penzijski kalkulator vam može pokazati koliku penziju možete da očekujete na osnovu trenutnog staža i zarade. Od toga možete proceniti koliki jaz treba da popunite.