Domaći fondovi vs. IBKR: koliko te košta pogrešan izbor

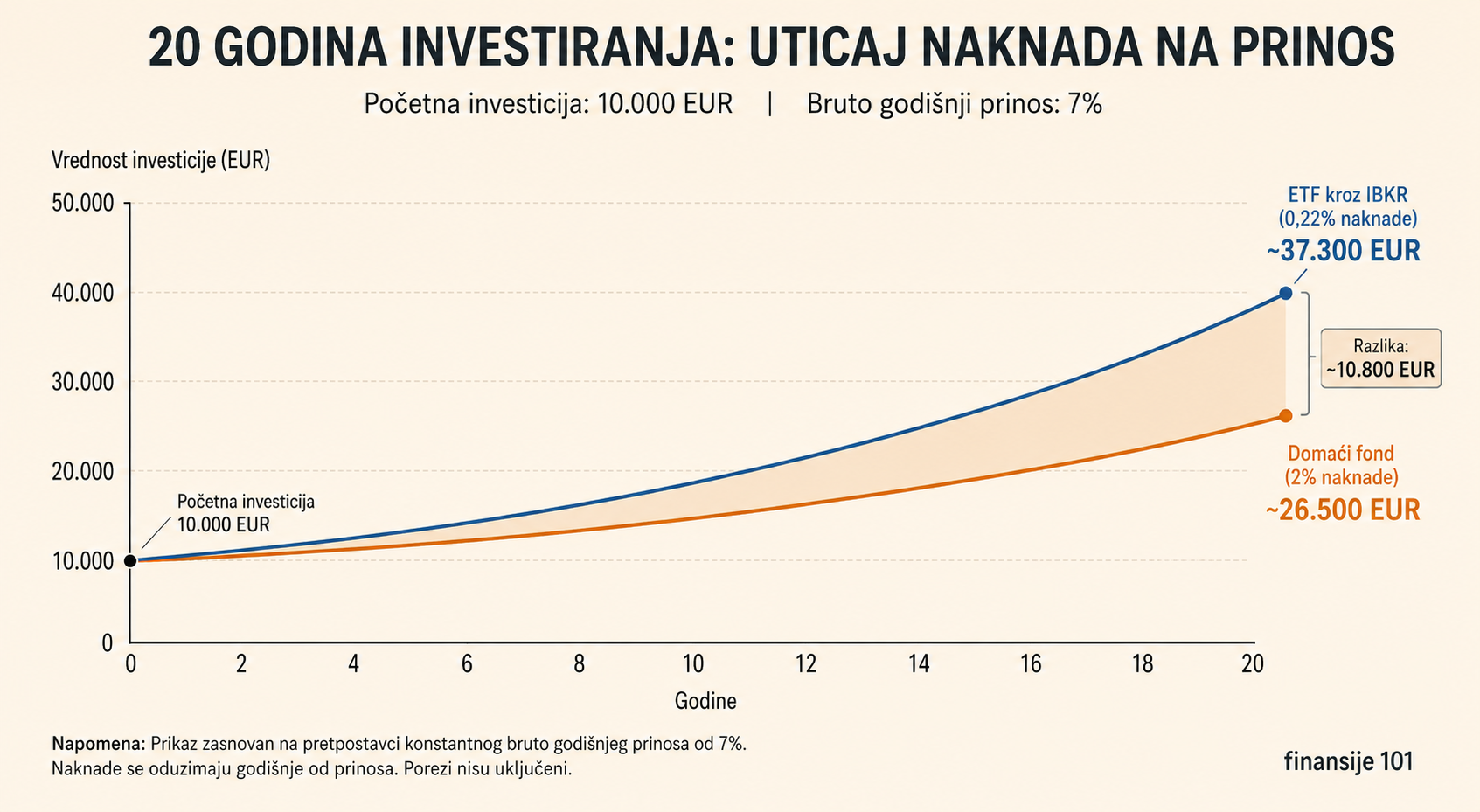

Na ulog od 10.000 EUR kroz 20 godina, razlika između domaćeg fonda sa 2% naknade i ETF-a sa 0,22% naknade iznosi oko 10.800 EUR. Samo kad su troškovi u pitanju.

Domaći fondovi naplaćuju 1,5–3% godišnje. ETF (VWCE) kroz IBKR naplaćuje 0,22% godišnje.

Odluka nije konačna. U svakom trenutku možete prebaciti portfolio: iz domaćeg fonda na IBKR, ili obrnuto.

Zamislite da svake godine tiho gubite deo svog investicionog prinosa, a da to nikad ne vidite na računu. Nema posebne stavke. Nema obaveštenja. Fond jednostavno raste sporije nego što bi trebalo.

To je kako funkcionišu naknade za upravljanje. I na dugi rok, ta razlika nije marginalna.

Na ulogu od 10.000 EUR kroz 20 godina, razlika između domaćeg fonda sa 2% naknade i ETF-a sa 0,22% iznosi oko 10.800 EUR. Ne zbog lošeg tržišta. Ne zbog loše sreće. Samo zbog troškova.

Dve opcije koje imate u Srbiji

Ako želite da investirate, izbor se u suštini svodi na dve opcije.

Domaći investicioni fondovi su dostupni kroz banke i upravljačke kompanije. Lako se otvaraju, nema tehničkih prepreka, nema slanja novca u inostranstvo. Za nekoga ko prvi put ulaže, ovo je značajna prednost.

Strani ETF-ovi zahtevaju više koraka: otvaranje naloga(kod domaćeg ili stranog brokera), SEPA transfer u evrima, kupovina na berzi. Ali nude znatno niže troškove i direktan pristup globalnom tržištu.

Na papiru, obe opcije omogućavaju ulaganje. U praksi, razlika na dugi rok je ogromna.

Gde nastaje problem: naknade

Problem nije u samim fondovima. Problem je u troškovima koji se ne vide.

Većina domaćih fondova u Srbiji ima godišnju naknadu za upravljanje između 1,5% i 3%. Na prvi pogled, 2% godišnje ne deluje mnogo. Ali naknade se ne obračunavaju samo na uloženi iznos: obračunavaju se na ceo fond, uključujući i akumulirani prinos. Što je portfolio veći, veća je apsolutna naknada svake godine.

A evo zašto ih većina investitora ne primeti: naknade nisu prikazane kao zasebna stavka. Nema računa koji dobijate. Fond jednostavno raste sporije nego što bi rastao bez naknada. Deluje kao da tržište stagnira. A zapravo, deo prinosa tiho odlazi na troškove.

Koliko vas naknade zapravo koštaju

Isti ulog, ista bruto stopa tržišta, različite naknade.

10.000 EUR, 20 godina, bruto prinos tržišta 7% godišnje

| Domaći fond (2% naknade) | ETF kroz IBKR (0,22% naknade) | |

|---|---|---|

| Efektivni prinos | ~5% godišnje | ~6,78% godišnje |

| Vrednost nakon 20 god. | ~26.500 EUR | ~37.300 EUR |

| Razlika | ~10.800 EUR |

To je 10.800 EUR koje niste izgubili na tržištu. Koje niste potrošili. Koje su otišla na troškove upravljanja.

Ako uz to uključite mesečno investiranje, razlika postaje još veća jer više kapitala znači više apsolutnih naknada svake godine.

Šta dobijate prelaskom na IBKR

Domaći fondovi vs. ETF kroz IBKR

| Domaći fondovi | ETF kroz IBKR | |

|---|---|---|

| Godišnja naknada | 1,5–3% | 0,22% (VWCE) |

| Ulazne/izlazne naknade | Moguće | Nema |

| Izbor instrumenata | Ograničen | Stotine ETF-ova |

| Transparentnost cene | Dnevni NAV | Realno vreme |

| Kontrola nad ulaganjem | Prepuštate fondu | Sami birate |

| Dostupnost | Banka / upravljač | Online, globalno |

Niže naknade, veći izbor, puna kontrola i transparentnost u realnom vremenu. To su četiri konkretne prednosti koje IBKR nudi u odnosu na domaće fondove.

Gde je realni problem sa IBKR

Najveći problem nije platforma. Platforma je funkcionalna i regulisana. Najveći problem je psihološka prepreka na početku.

Ljudi najčešće zapnu na tri mesta:

1. Otvaranje naloga. Upitnik o finansijskom iskustvu deluje zastrašujuće ako ga vidite prvi put, ali u praksi se popunjava za 15 do 20 minuta i čeka se odobravanje naloga u 24h.

2. Slanje novca. Od 5. maja 2026. Srbija je deo SEPA sistema, što znači da se evri šalju kao standardni SEPA transfer, brže i jeftinije nego pre. U svrhu plaćanja upisujete "kupovina hartija od vrednosti" i koristite IBKR instrukcije za uplatu koje generišete unutar platforme. Naknada zavisi od vaše banke: najpovoljnije opcije su Banka Inteza (od oko 150 dinara elektronski), ProKredit (5 EUR fiksno) i Srpska banka (600 dinara fiksno). Skuplje opcije poput NLB ili Rajfajzen banke mogu naplatiti i 800 do 1.000 dinara po transferu, što na mesečnom ulogu od 100 EUR čini merljiv trošak. Pre nego što počnete sa mesečnim uplatama, proverite tarifnik svoje banke.

3. Strah od greške. Osećaj da radite nešto komplikovano i da možete nešto da pokvarite. Platforma ima jasne korake i svaka uplata se potvrđuje pre izvršenja.

Svaka od ove tri prepreke ima rešenje. Detaljan korak po korak vodič:

Koliko košta mesečno slanje na IBKR

Od maja 2026. slanje evra iz Srbije funkcioniše kroz SEPA sistem. Naknade se drastično razlikuju po bankama, što postaje relevantan faktor za DCA investitore koji šalju fiksni iznos svaki mesec.

Orijentacione naknade za SEPA odliv (slanje evra na IBKR)

| Banka | Naknada za odliv | Napomena |

|---|---|---|

| Banka Inteza | od ~150 din (elektronski) | Najpovoljnija opcija |

| ProKredit banka | 5 EUR fiksno | Fiksna, predvidiva |

| Srpska banka | 600 din fiksno | Prijem bez naknade |

| Halkbank | 550 din (elektronski) | |

| Poštanska štedionica | 500 din fiksno | |

| Alta banka | 0,45% (min 720 din) | Skuplje za manje iznose |

| Rajfajzen banka | 0,50% (min 750 din) | |

| NLB Komercijalna | 0,56% (min 800 din) | Najskuplja opcija |

Za nekoga ko ulaže 100 EUR mesečno, razlika između najpovoljnije i najskuplje banke iznosi i do 650 dinara mesečno, odnosno oko 7.800 dinara godišnje. Na duži rok, i taj trošak se sabira.

Prijem sredstava na IBKR strani je bez naknade ili minimalan.

Kada ima smisla ostati u domaćem fondu

Domaći fond ima smisla ako:

- tek počinjete i jednostavnost je važnija od optimizacije

- ne želite da se bavite transferima i stranim platformama

- ulažete manje iznose gde naknada za SEPA transfer čini mesečno slanje nepraktičnim u odnosu na uloženi iznos

- psihološki vam je lakše sa lokalnim posrednikom dok ne steknete iskustvo

U tom slučaju: bolje je početi u domaćem fondu nego ne početi uopšte. Početak uvek pobeđuje optimizaciju.

Kada ima smisla preći na IBKR

IBKR ima smisla ako:

- ulažete dugoročno, 10 ili više godina

- planirate veće iznose gde naknade postaju merljivo skuplje

- razumete osnove i niste više u fazi "prvog koraka"

- želite direktan pristup globalnim indeksnim ETF-ovima

- imate nalog u banci sa povoljnim SEPA naknadama

Kako većina investitora zapravo napreduje

Realan obrazac koji se ponavlja nije greška: to je prirodna putanja.

Tipična putanja investitora iz Srbije

| Faza | Instrument | Razlog |

|---|---|---|

| Početak | Domaći fond | Jednostavnost je važnija od optimizacije |

| Razumevanje | Prelaz na ETF kroz IBKR | Troškovi postaju presudni sa rastom portfolia |

| Dugoročno | IBKR + VWCE (DCA) | Minimalni troškovi, globalna diversifikacija |

Nema ničeg pogrešnog u tome da počnete u domaćem fondu. Pogrešno je samo ako ostanete tamo predugo, sa rastućim portfoliom, a da ne znate za alternativu.

Najčešće greške

Najčešća greška je čekanje savršene opcije. Dok čitate, poredite i analizirate, inflacija radi. Vreme na tržištu je uvek vrednije od savršenog tajminga ulaska.

Druga greška je ignorisanje troškova zato što nisu vidljivi. "Fond radi, novac raste" deluje kao dovoljan razlog da se ne menja ništa. Ali razlika od 10.800 EUR na 20 godina nije apstraktna. To su konkretni evri koji ostaju u vašem portfoliu ili odlaze na naknade.

Treća greška je prelazak na IBKR pre nego što razumete šta radite. Platforma je jednostavna, ali ako ne razumete ni osnove ETF-ova, DCA strategije i dugoročnog investiranja, ni najjeftiniji instrument neće pomoći. Razumevanje dolazi pre alata.

Zaključak

Ne postoji savršena opcija. Postoji faza.

Na početku, jednostavnost pobeđuje. Bolje je početi u domaćem fondu sa 2% naknade nego ne početi uopšte. Ali što duže ostajete u skupoj opciji sa rastućim portfoliom, to je oportunitetni trošak veći.

Od maja 2026. slanje evra na IBKR je postalo jednostavnije kroz SEPA sistem. Jedino što ostaje na vama je da proverite tarifnik svoje banke i odaberete najpovoljniju opciju za mesečne uplate.

Najskuplja odluka nije pogrešan fond. Najskuplja je ona koja se nikad ne donese. Ali druga najskuplja je ostati u skupoj opciji duže nego što je potrebno.