Šta su investicioni fondovi i kako početi u Srbiji (2026)

Investicioni fond je zajednički novčani pool u koji ulaže veliki broj investitora, a profesionalni upravljač ili automatski algoritam taj novac raspoređuje u akcije, obveznice ili druge instrumente.

Globalni indeksni fondovi poput VWCE-a pokrivaju i do 3.700 kompanija iz više od 50 zemalja: od Apple-a i Microsoft-a do kompanija iz Japana, Indije i Brazila, sve u jednoj transakciji.

Istorijski prinos globalnih akcijskih fondova na dugim vremenskim horizontima iznosi oko 7–10% godišnje, uz napomenu da kratkoročna volatilnost može biti značajna.

Imate novac koji ne trošite. Znate da ga ne bi trebalo držati na tekućem računu. Ali svaki put kada počnete da istražujete investiranje, naiđete na toliko opcija, termina i saveta da odustanete pre nego što ste uopšte počeli.

Investicioni fondovi postoje upravo zato da reše taj problem. Ne morate da znate koje akcije kupiti. Ne morate da pratite tržište. Ne morate da donosite stotine odluka. Fond to radi umesto vas.

Ovaj tekst objašnjava kako to zapravo funkcioniše i šta su vaše opcije u Srbiji danas.

Šta su investicioni fondovi

Investicioni fond je zajednički "pool" novca koji se ulaže na tržištu. Vi ulažete novac u fond, fond taj novac ulaže u različite instrumente (akcije, obveznice, druge fondove) i zauzvrat dobijate udeo srazmerno svom ulogu.

To znači da ne zavisite od jedne kompanije ili jedne investicije. Pad jedne kompanije ne utiče loše na vaš ulog: on čini tek mali procenat ukupnog fonda. Ta diversifikacija je ono što fondove čini pristupačnim za početnike. Sa relativno malim iznosom dobijate izloženost prema stotinama kompanija odjednom.

Zašto ljudi biraju fondove

Najveća prednost fondova nije prinos. To je uklanjanje potrebe za donošenjem složenih odluka.

Fondovi imaju smisla jer:

- diversifikacija je ugrađena već sa malim iznosom: i sa 5.000 RSD ste izloženi stotinama kompanija

- ne morate da birate pojedinačne akcije ni da pratite tržište svaki dan

- domaći fondovi su regulisani i pod nadzorom Komisije za hartije od vrednosti

- ulaz je pristupačan, nema visokog minimalnog iznosa kao kod direktne kupovine akcija

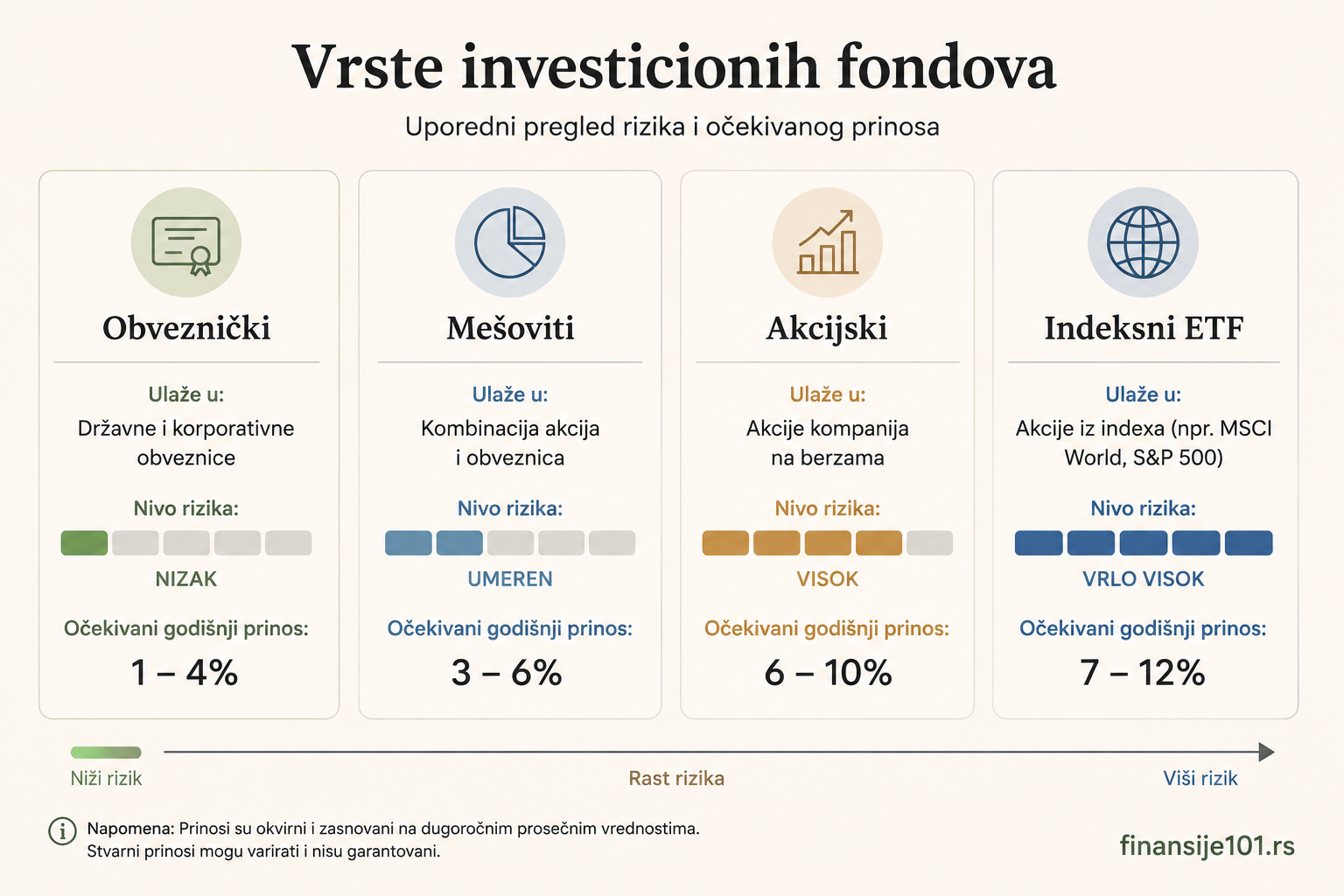

Vrste investicionih fondova

Nije svaki fond isti. Razlikuju se po tome u šta ulažu, koliki je rizik i kakav prinos možete očekivati.

Vrste fondova po profilu

| Vrsta fonda | Ulaže u | Rizik | Prinos (dugi rok) |

|---|---|---|---|

| Akcijski | Akcije kompanija | Visok | 7–10% godišnje |

| Obveznički | Državne i korp. obveznice | Nizak | 2–4% godišnje |

| Mešoviti | Akcije + obveznice | Srednji | 4–6% godišnje |

| Indeksni ETF | Tržišni indeks | Srednji | 7–10% godišnje |

Indeksni ETF-ovi se posebno ističu jer prate tržišni indeks automatski, bez aktivnog upravljača, što rezultuje najnižim naknadama. Za većinu početnika koji ulažu dugoročno, ovo je najjednostavnija i najisplativija opcija.

Domaći fondovi vs. strani ETF-ovi

Ako investirate iz Srbije, imate dve glavne opcije. Na papiru su slične. U praksi, razlika na duži rok je ogromna.

Domaći investicioni fondovi dostupni su kroz banke i upravljačke kompanije. Jednostavni za otvaranje, nema slanja novca u inostranstvo, podrška na srpskom jeziku. Godišnje naknade su između 1,5% i 3%.

Strani ETF-ovi kroz brokera (IBKR) zahtevaju više koraka: otvaranje brokerskog naloga, SEPA transfer u evrima, kupovinu na stranoj berzi. Ali nude naknade između 0,1% i 0,3% i direktan pristup globalnom tržištu.

Šta razlika u naknadama znači na 20 godina (ulog 10.000 EUR, bruto prinos 7%)

| Domaći fond (2% naknade) | ETF kroz IBKR (0,22% naknade) | |

|---|---|---|

| Efektivni prinos | ~5% godišnje | ~6,78% godišnje |

| Vrednost nakon 20 god. | ~26.500 EUR | ~37.300 EUR |

| Razlika | ~10.800 EUR |

Ta razlika nije nastala zbog lošeg tržišta. Nastala je isključivo zbog troškova upravljanja.

Detaljno poređenje domaćih fondova i IBKR-a →

Koliki prinos možete očekivati

Prinos nije garantovan, ali istorijski podaci daju okvir za planiranje.

Očekivani prinos po vrsti fonda (istorijski, dugi rok)

| Vrsta fonda | Godišnji prinos |

|---|---|

| Obveznički fondovi | 2–4% |

| Mešoviti fondovi | 4–6% |

| Akcijski fondovi i indeksni ETF-ovi | 7–10% |

Na duži rok, akcijski fondovi i indeksni ETF-ovi imaju najveći potencijal, ali i najvišu kratkoročnu volatilnost. To znači da u pojedinim godinama vrednost može pasti i za 20–30%, dok se na horizontu od 15–20 godina istorijski trend okreće ka rastu.

Rizici koje treba razumeti

Svaki investicioni fond nosi rizike. Razumevanje tih rizika pre nego što počnete je važnije od izbora konkretnog fonda.

Pad tržišta je neizbežan deo investiranja. Korekcije od 20–30% nisu retkost: dešavaju se redovno i sastavni su deo svakog dugoročnog investicionog ciklusa. Globalno tržište je pad od 35% u martu 2020. nadoknadilo za manje od godinu dana. Ko je ostao uložen, nastavio je da raste. Ko je prodao u panici, realizovao je gubitak koji se nikad ne vraća.

Psihološki rizik je u praksi veći od tržišnog. Pad portfolia na papiru boli, i prirodna reakcija je prodaja. Ali upravo ta prodaja u najgorem trenutku je greška koja uništava dugoročni prinos. Investitori koji se drže plana kroz padove konzistentno nadmašuju one koji pokušavaju da reaguju na kratkoročne oscilacije.

Naknade su rizik koji se ne vidi ali se oseća. Razlika od 2% godišnje između skupog i jeftinog fonda ne deluje dramatično u prvoj godini. Na 20 godina, ta razlika na ulogu od 10.000 EUR iznosi oko 10.800 EUR. To su evri koji su otišli na troškove umesto da ostanu u vašem portfoliu.

Najveći izazov u Srbiji: slanje novca u inostranstvo

Za one koji biraju strane brokere poput IBKR-a, najveća prepreka nije platforma ni izbor fonda. To je proces slanja novca u inostranstvo.

Mnogi ne znaju kako da formulišu svrhu plaćanja, šta da napišu u banci, niti da li je ceo proces zakonski ispravan. Odgovor na poslednje pitanje je: jeste, potpuno legalno. Svrha plaćanja je "Kupovina hartija od vrednosti". Uz instrukcije za uplatu koje generišete unutar IBKR platforme, svaki transfer je dokumentovan i transparentan.

Od maja 2026. Srbija je deo SEPA sistema, što znači da se evri šalju kao standardni SEPA transfer, brže i jeftinije nego pre. Naknada zavisi od vaše banke: najpovoljnije opcije naplaćuju između 150 i 600 dinara po transferu. Pre nego što počnete sa mesečnim uplatama, proverite tarifnik svoje banke.

Detaljan korak po korak vodič za ceo proces:

Kako početi

- Odlučite gde investirate: domaći fond (jednostavnije, više naknade) ili strani broker poput IBKR (više koraka, niže naknade)

- Otvorite nalog: kod domaćih fondova kroz banku ili direktno kod upravljača, kod IBKR online sa verifikacijom identiteta koja traje 1–3 radna dana

- Izvršite uplatu: standardna bankovna uplata za domaće fondove, SEPA transfer u evrima za strane brokere

- Izaberite fond: za početnike, široko diversifikovan globalni ETF poput VWCE je najjednostavniji izbor

- Nastavite redovno: DCA strategija, fiksni iznos u fiksnim intervalima, bez pokušaja tajminga tržišta

Najčešće greške

Najčešća greška je beskrajno istraživanje bez akcije. "Savršen" fond ne postoji, a svaka mesečna uplata koja kasni ima merljiv trošak. Vreme provedeno na tržištu konzistentno pobeđuje savršen tajming ulaska.

Druga greška je pokušaj da se pogodi pravi trenutak. "Sačekaću da tržište padne" zvuči razumno, ali niko ne zna kada će tržište pasti ni koliko. Investitori koji ulažu redovno bez obzira na kretanje tržišta dugoročno ostvaruju bolje rezultate od onih koji čekaju.

Treća i najskuplja greška je prekid ulaganja pri prvom padu. Pad portfolia na papiru nije gubitak: gubitak nastaje kada prodate. Ko nastavi da ulaže tokom pada kupuje više udela po nižoj ceni, što dugoročno povećava prinos.

Zaključak

Investicioni fondovi nisu komplikovani. Komplikovan je prvi korak. Kada ga napravite, ulaganje postaje rutina: redovni iznos, redovni interval, bez praćenja svake vesti.

Najveća greška nije loš izbor fonda. Najveća greška je čekanje da sve bude savršeno jasno pre nego što počnete, jer svaka godina odlaganja ima merljiv finansijski trošak koji se ne nadoknađuje.