Štednja u banci vs. investiranje: šta je bolje u Srbiji (2026)

Na 10.000 EUR kroz 10 godina: štednja donosi oko 13.400 EUR, globalni ETF istorijski oko 19.700 EUR. Razlika od 6.300 EUR bez ikakvog dodatnog ulaganja.

Štednja čuva vrednost novca. Investiranje je uvećava. Za dugoročni realni rast, bez investiranja nema puta.

Pravi izbor ne zavisi od toga šta je "bolje" u apstraktnom smislu. Zavisi od toga kada vam treba novac i koliko pada možete psihološki da podnesete.

Imate 5.000 EUR na računu. Nisu vam hitno potrebni. Razmišljate šta da uradite.

Oročite u banci? Prinos postoji, rizik praktično ne postoji. Ali inflacija polako jede razliku.

Uložite negde? Ali gde? Kako? Šta ako padne?

Ovo je pitanje koje milioni ljudi u Srbiji nikad ne reše do kraja. Novac ostane na tekućem računu, godinama, dok inflacija tiho radi svoj posao.

Ovaj tekst ne daje univerzalni odgovor jer ga nema. Daje vam okvir da sami donesete odluku koja ima smisla za vašu situaciju.

Šta zapravo poredite

Na prvi pogled, štednja i investiranje deluju kao dve verzije iste stvari: negde ostavite novac i on "radi". U praksi, to su potpuno različiti mehanizmi sa različitim pravilima igre.

Kod štednje u banci, novac pozajmljujete banci. Ona ga koristi, a vama plaća kamatu. Prinos je unapred poznat, rizik gubitka glavnice praktično ne postoji, i sve je jasno od prvog dana.

Kod investiranja, novac ulažete na tržište. Kupujete deo nekog biznisa ili fonda koji prati tržište. Prinos nije unapred poznat: zavisi od toga kako tržište posluje. Istorijski, dugoročno, tržišta su rasla. Ali put do tog rasta nije pravolinijski.

Ključna razlika nije samo u prinosu. U riziku, vremenskom horizontu i psihološkom zahtevu koji svaka opcija stavlja pred vas.

Kako funkcioniše štednja u banci

Oročena štednja znači da novac vezujete na određeni period (3, 6, 12 ili 36 meseci) i zauzvrat dobijate kamatu. Kamatna stopa je unapred poznata. Depoziti su osigurani do 50.000 EUR po banci od strane Agencije za osiguranje depozita Srbije.

Ključno pitanje koje treba postaviti nije kolika je kamata, već da li kamata premašuje inflaciju.

Primer: ako banka nudi 3% godišnje, a inflacija je 3,5%, vaša realna kamatna stopa je negativna (–0,5%). Novac formalno raste, ali kupuje manje nego pre. U periodu 2022–2023, kada je inflacija u Srbiji bila iznad 12%, praktično nijedna bankarska štednja nije čuvala realnu vrednost novca. Danas je situacija bolja, ali margina je tanka.

Štednja u banci nije loša odluka. Ali ona nije ni put ka realnom rastu kapitala. To je pre svega instrument čuvanja vrednosti i kratkoročne sigurnosti.

Kako funkcionišu investicioni fondovi u Srbiji

U Srbiji postoji oko 10 investicionih fondova. Najpoznatiji su Raiffeisen Invest (sa šest fondova različitog profila rizika), NLB fondovi, WVP, FIMA i drugi. Regulisani su od strane Komisije za hartije od vrednosti i dostupni su kroz banke ili direktno kod društava za upravljanje.

Fondovi prikupljaju novac od velikog broja investitora i ulažu ga u akcije, obveznice ili kombinaciju. Vi kupujete udeo u većem portfoliju, a stručni tim donosi investicione odluke.

Zvuči dobro. Ali postoji jedan broj koji je važno razumeti pre nego što uđete: Raiffeisen World, koji je najduže aktivni akcijski fond u Srbiji, od osnivanja 2010. do kraja 2025. beleži prosečan godišnji prinos od 3,11%. To je svega nešto iznad dobre bankarske štednje, ali uz viši rizik i bez garancije.

Razlog nije loše upravljanje. Razlog su naknade za upravljanje i struktura fondova koji su često konzervativniji nego što naziv sugeruje.

Domaće fondove pominjemo ovde samo kao kontekst. Postoji bolja opcija za većinu ljudi koji žele da investiraju dugoročno.

Direktno investiranje: IBKR i domaći brokeri

Ako je cilj dugoročni realni rast kapitala, direktno investiranje kroz brokera nudi ono što domaći fondovi teško mogu da dostignu: pristup globalnim tržištima, niske naknade i punu kontrolu nad tim šta kupujete.

Šta je IBKR

Interactive Brokers (IBKR) je američki broker osnovan 1978. godine, regulisan od strane SEC i FINRA u SAD, a dostupan korisnicima iz Srbije. Omogućava kupovinu akcija, ETF-ova i drugih instrumenata na svim većim svetskim berzama, uz jedne od najnižih naknada na tržištu.

Za većinu srpskih investitora početnika, IBKR je polazna tačka zato što:

- nema minimalni iznos za otvaranje naloga

- naknade za kupovinu ETF-ova su niske (u nekim slučajevima nula za određene instrumente)

- nudi pristup VWCE i sličnim globalnim ETF-ovima koji diversifikuju ulaganje na hiljade kompanija odjednom

- platforma postoji na srpskom jeziku

Otvaranje naloga traje 1–3 radna dana i radi se online. Novac šaljete SEPA transferom u evrima iz vaše banke. Od maja 2026. Srbija je deo SEPA sistema, što znači da su transferi brži i jeftiniji nego pre. Naknada zavisi od banke: najpovoljnije opcije naplaćuju između 150 i 600 dinara po transferu.

Detaljan korak po korak vodič za otvaranje IBKR naloga možete pronaći ovde:

Domaći brokeri kao alternativa

Za one koji preferiraju domaćeg posrednika, u Srbiji posluje nekoliko licenciranih brokera koji nude pristup inostranim tržištima. Prednost je lokalna podrška i komunikacija na srpskom jeziku. Naknade su obično nešto više nego kod IBKR. Listu licenciranih brokera možete pronaći na sajtu Komisije za hartije od vrednosti.

Šta kupiti

Najjednostavniji instrument za početnike koji žele globalno diversifikovano ulaganje je ETF koji prati ceo svetski akcijski indeks. VWCE (Vanguard FTSE All-World) je najčešće pominjana opcija u srpskim investitorskim zajednicama: jednom kupovinom dobijate izloženost prema više od 3.700 kompanija iz celog sveta.

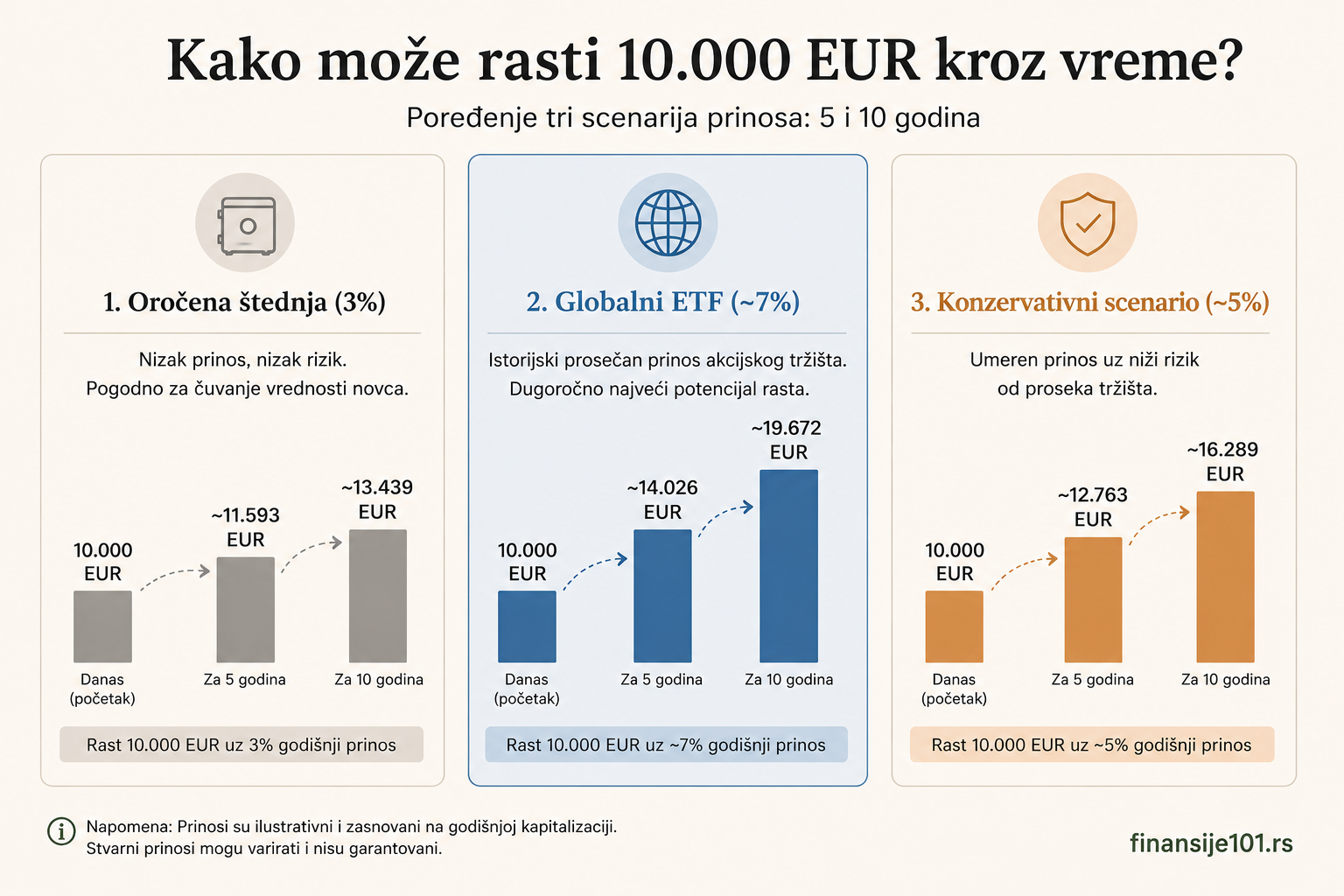

Realan primer: 10.000 EUR kroz 5 i 10 godina

Tri scenarija za 10.000 EUR, bez dodatnih uplata.

Scenario 1: Oročena štednja (3% godišnje)

| Period | Vrednost |

|---|---|

| 5 godina | ~11.593 EUR |

| 10 godina | ~13.439 EUR |

Siguran ishod. Bez iznenađenja. Ali kupovna moć realno stagnira ili blago pada zavisno od inflacije.

Scenario 2: Globalni ETF (VWCE) kroz IBKR (istorijski ~7% godišnje)

| Period | Vrednost |

|---|---|

| 5 godina | ~14.026 EUR |

| 10 godina | ~19.672 EUR |

Ovo je istorijski prosek, ne garancija. Put do 10 godina nije pravolinijski.

Scenario 3: Loša decenija za tržište

Tržišta padaju. To se dešava. S&P 500 je 2022. izgubio oko 18% vrednosti. Ko je ušao na vrhu 2021. i izašao u panici 2022, realizovao je gubitak. Ko je ostao, do kraja 2024. bio je značajno u plusu.

Ovo je centralni rizik direktnog investiranja: ne gubitak koji tržište pravi, već odluka koju vi donosite u momentu pada. Ako znate da nećete moći psihološki da sedite mirno dok portfolio pada 20–30%, to je važna informacija o vašem profilu rizika.

| Period | Vrednost u lošem scenariju |

|---|---|

| 5 godina (slab rast ~2%) | ~11.041 EUR |

| 10 godina (oporavak, ~5% prosek) | ~16.289 EUR |

Čak i u konzervativnijem scenariju, dugi vremenski horizont radi u korist investitora.

Zašto većina bira štednju

Razlog nije matematika. Matematika jasno govori u korist dugoročnog investiranja. Razlog je psihološki, i to je potpuno razumno.

Štednja nudi nešto što investiranje ne može da garantuje: predvidivost. Znate tačno koliko ćete dobiti. Nema dana kada otvorite aplikaciju i vidite da je portfolio pao 15%. Nema nesigurnosti, nema stresa.

Investiranje, s druge strane, zahteva da sedite mirno dok vaš novac (na papiru) gubi vrednost. Tokom pada 2022, mnogi investitori koji su počeli 2020. ili 2021. su videli da im portfolio pada ispod iznosa koji su uložili. Mnogi su u tom trenutku prodali, realizujući gubitak, a tržište se oporavilo godinu i po dana kasnije.

Psiholog Daniel Kahneman je pokazao da gubitak od 1.000 EUR psihološki boli otprilike duplo više nego što raduje dobitak od 1.000 EUR. Ovo nije slabost karaktera: to je kako su naši mozgovi konstruisani. Ignorisanje te činjenice pri planiranju investicione strategije je greška.

Dakle: štednja nije iracionalna. Ona je racionalan odgovor na realan psihološki zahtev koji investiranje postavlja. Pitanje je samo da li ste svesni cene te sigurnosti, izražene u izgubljenoj kupovnoj moći kroz vreme.

Kada ima smisla štednja

Štednja je prava odluka ako:

- imate kratkoročne ciljeve: kupovina automobila, putovanje, renoviranje (horizont kraći od 3 godine)

- gradite hitni fond: 3–6 meseci troškova uvek treba biti u likvidnoj, sigurnoj štednji (iliti štednji po viđenju)

- nemate toleranciju na rizik: ako pad portfolia od 20% znači da nećete spavati, štednja je ispravnija odluka od investiranja uz konstantan stres

Kada ima smisla investiranje

Investiranje ima smisla ako:

- imate dugoročne ciljeve sa horizontom 5 ili više godina (penzija, obrazovanje dece, dugoročno uvećanje kapitala)

- možete psihološki da prihvatite privremene padove bez prodaje

- razumete da ulažete u dugoročni rast, ne u kratkoročne oscilacije

Kombinacija: najrealniji pristup

Za većinu ljudi, optimalan pristup nije "sve u štednju" ni "sve u investiranje".

Štednja pokriva hitni fond (3–6 meseci troškova u likvidnoj štednji), kratkoročne rezerve za planirane troškove u naredne 1–3 godine i novac koji može biti hitno potreban.

Investiranje pokriva sve što ne planirate da trošite minimum 5 godina. Taj novac ima vremena da prebrodi padove i iskoristi dugoročni rast tržišta.

Ova podela nije fiksna formula. Zavisno od životne faze, prihoda i ciljeva, omeri se menjaju. Ali princip ostaje isti: kratkoročna sigurnost ide u banku, dugoročni rast ide na tržište.

Česta pitanja

Šta ako mi zatreba novac ranije nego što sam planirao?

Kod IBKR-a možete prodati ETF u bilo kom momentu tokom berze i novac primiti za 2–3 radna dana (sada sa SEPA-om i ranije). Likvidnost nije problem. Problem je ako morate da prodate u trenutku kada je tržište dole i realizujete gubitak. Zato je važno da novac koji ulažete zaista ne planirate da koristite najmanje 5 godina. Sve ispod toga ide u štednju.

Koliko para treba da počnem da investiram?

Kod IBKR-a nema minimalnog iznosa za otvaranje naloga. VWCE košta oko 140–150 EUR po jednoj akciji (cena se menja). Dakle, tehnički možete početi sa 150–200 EUR. U praksi, transakcioni troškovi i logistika imaju više smisla sa 500 EUR naviše. Ali nema magičnog minimuma.

Kako se oporezuje prinos od investiranja?

U Srbiji, kapitalni dobitak od prodaje hartija od vrednosti oporezuje se po stopi od 15%. Porez se plaća na razliku između prodajne i kupovne cene. Dividende se takođe oporezuju. Preporučujemo da pre prve prodaje proverite aktuelna pravila na sajtu Poreske uprave Srbije, jer se propisi mogu menjati.

Da li je IBKR siguran za srpske korisnike?

IBKR je regulisan broker sa višedecenijskim poslovanjem. Sredstva klijenata su odvojena od sredstava kompanije i osigurana do 500.000 USD kroz SIPC (američka shema osiguranja investicionih računa). Srpski korisnici koriste IBKR već godinama bez sistemskih problema. Kao i sa svakim finansijskim instrumentom, postoje rizici tržišta, ali rizik od propasti brokera je znatno manji nego što mnogi misle.

Zaključak

Štednja i investiranje nisu konkurencija. To su alati za različite svrhe i različite vremenske horizonte.

Ako novac možda trebate za godinu-dve, štednja u banci je ispravna odluka. Ako gradite kapital koji nećete dirati 10 godina, štednja vas košta više nego što vam pruža.

Najveća greška nije pogrešan instrument. Najveća greška je odlaganje odluke dok "ne naučite dovoljno". Tržišta ne čekaju. Inflacija ne čeka. Svake godine u kojoj novac stoji na tekućem računu bez plana, deo te vrednosti nestaje tiho.

Počnite sa onim što razumete. Hitni fond u banci, ostatak na dugi rok. Kalkulator ispod pokazuje šta konkretno vaš novac radi kroz vreme pri različitim scenarijima.